Fruizione degli incentivi

Il successo nell’accesso e nell’utilizzo degli incentivi previsti dal Decreto Legge 2 marzo 2024 n. 19 è cruciale per le imprese che mirano a navigare efficacemente la transizione verso l’Industria 5.0.

La fruizione degli incentivi segue un processo strutturato che inizia con la presentazione della documentazione necessaria a dimostrare l’eligibilità dell’impresa e la conformità dei progetti agli obiettivi del Piano Transizione 5.0.

Ecco i passaggi chiave.

Step 1: Presentazione della Documentazione Iniziale

Le imprese devono preparare e presentare una documentazione completa che includa i dettagli sugli investimenti previsti, evidenziando come questi contribuiranno alla digitalizzazione, alla sostenibilità energetica, o alla formazione del personale. Si tratta della certificazione “ex ante”.

Step 2: Verifica e Prenotazione del Credito

Una volta presentata la documentazione, le istituzioni competenti (come il GSE, Gestore dei Servizi Energetici) procederanno con la verifica delle informazioni fornite. Se la documentazione soddisfa i criteri richiesti, verrà prenotato un importo di credito corrispondente all’incentivo applicabile.

Step 3: Realizzazione del Progetto e Comunicazione di Avanzamento

Durante la fase di realizzazione del progetto, le imprese sono tenute a comunicare periodicamente lo stato di avanzamento, garantendo che il progetto proceda in linea con i piani approvati. Questo passaggio è cruciale per mantenere la prenotazione dell’incentivo.

Step 4: Certificazione ex post e Fruizione del Credito

Al termine del progetto, è necessario presentare una certificazione “ex post” che attesti il raggiungimento degli obiettivi prefissati, inclusa l’effettiva riduzione dei consumi energetici l’avvenuta interconnessione. Questa certificazione permetterà l’effettiva fruizione del credito d’imposta o degli altri incentivi previsti.

Step 5: Presentazione del modello F24

Presentazione del modello F24 per la fruizione del credito entro il 31 dicembre 2025, seguendo le modalità telematiche previste dall’Agenzia delle Entrate.

Best Practices e Considerazioni Strategiche

Gli steps presentati al paragrafo precedente evidenziano che, per navigare con successo il processo di fruizione degli incentivi, le imprese dovrebbero adottare alcune best practices:

- valutare in anticipo i progetti e le necessità di documentazione per assicurare una presentazione completa e tempestiva.

- mantenere un controllo costante sull’avanzamento dei progetti per adeguare tempestivamente le strategie se necessario.

- considerare il supporto di consulenti esperti in materia di incentivi e normative per navigare efficacemente il processo di applicazione e conformità.

È invece obbligatorio, per le certificazioni, la presenza di:

- un Esperto in gestione dell’energia (EGE), certificato secondo norma UNI CEI 11339;

- una Energy Service Company (ESCo) certificata da organismo accreditato secondo la norma UNI CEI.

Lo scrivente segnala un dubbio operativo, nell’attesa dei Decreti Attuativi: se un “vecchio perito 4.0” non può certificare i “consumi”, può allora un EGE certificare aspetti legati a protocolli di scambio dati, all’integrazione informativa dei dati, etc.?

Il passaggio chiave: la certificazione “ex ante”

Si è capito che l’accesso agli incentivi delineati nel Decreto Legge 2 marzo 2024 n. 19 richiede un processo di certificazione “ex ante”. Questo step preliminare è essenziale per valutare la potenziale efficacia degli investimenti proposti, assicurando che siano in linea con gli obiettivi di efficienza energetica, innovazione tecnologica e sostenibilità ambientale previsti dal Piano Transizione 5.0.

Questa certificazione consiste, di fatto, in un’analisi prospettica che valuta l’impatto previsto degli investimenti prima della loro realizzazione. La valutazione permette così di anticipare i benefici in termini di riduzione dei consumi energetici, miglioramento dell’efficienza operativa, e contributo alla sostenibilità ambientale o, nel caso di sistemi per l’autoproduzione di energia, di dimensionare correttamente il nuovo impianto in termini di autoconsumo. La certificazione diventa così un elemento chiave per:

- dimostrare l’adeguatezza e la validità degli investimenti proposti;

- assicurare l’allineamento dei progetti con le linee guida e i criteri di ammissibilità degli incentivi;

- stabilire le basi per una successiva verifica “ex post” dell’effettiva realizzazione degli obiettivi prefissati.

Operativamente, il primo passo per ottenere la Certificazione “ex ante” richiede la preparazione di una documentazione dettagliata che descriva gli investimenti previsti, comprese le specifiche tecniche e le stime dei benefici in termini di efficienza energetica e innovazione. Questa documentazione deve essere supportata da analisi tecniche e valutazioni di esperti qualificati nel campo dell’energia e dell’innovazione tecnologica come dettagliato al capitolo precedente.

La valutazione della congruenza e della fattibilità degli investimenti proposti si dovrà basare su criteri stabiliti; nell’attesa dei Decreti attuativi, ci si concentra su quanto riporta il Decreto:

[Comma 9] «La riduzione dei consumi di cui al comma 4, riproporzionata su base annuale, è calcolata con riferimento ai consumi energetici registrati nell’esercizio precedente a quello di avvio degli investimenti, al netto delle variazioni dei volumi produttivi e delle condizioni esterne che influiscono sul consumo energetico.[…]

Come ormai evidenziato da molti articoli già presenti sulla rete, la specifica de “al netto delle variazioni dei volumi produttivi e delle condizioni esterne” sta creando numerosi dubbi tecnici; la valutazione tecnica dei consumi dovrebbe infatti considerare:

- variazioni di quantità prodotta;

- cambiamenti a fonti di approvvigionamento;

- variazioni delle condizioni atmosferiche;

- cambio di materie prime;

- eventuali guasti o malfunzionamenti.

Tali valutazione devono poi essere riferite alla struttura produttiva o al processo coinvolto dall’investimento (con i dubbi già presentati circa la definizione di processo). Quello che è evidente, leggendo il presente articolo, è che i parametri da valutare coincidono, sostanzialmente, con i medesimi necessari per la definizione della energy baseline; ne deriva la necessità di disporre un’attenta valutazione energetica (analisi / diagnosi), nonché di idonei sistemi per la misura e il monitoraggio dei consumi, indipendentemente dalle specifiche che saranno poi contenute nei Decreti attuativi.

Esigenza tecnica o opportunità?

La transizione 5.0 richiede un approccio integrato che combina l’adozione di tecnologie avanzate con la promozione di pratiche sostenibili. Questo non solo risponde a una necessità imposta dalla normativa ma rappresenta anche un’occasione per le aziende di rivedere e ottimizzare i loro processi di gestione dell’energia, con molteplici potenziali benefici economici.

L’accesso ai benefici prevede che l’azienda si ponga infatti una domanda fondamentale: posso misurare i consumi di un certo processo, o del mio sistema produttivo? Vediamo, a tale scopo, un esempio pratico.

- IPOTESI 1: si ha 1 pressa per stampaggio di materiali plastici da sostituire; in reparto si ha un totale di 10 presse e un chiller, che lavora per tutte loro;

- IPOTESI 2: il chiller ha un consumo decisamente superiore a quello della pressa;

Ne derivano due quesiti, finalizzati all’accesso all’incentivo:

- Il chiller rientra nel processo rispetto al quale calcolo il risparmio? [Domanda generalizzata, come visto in precedenza: quand’è che un bene rientra all’interno di un processo?]

- Come si ripartisce il consumo tra le presse?

Per la risposta alla domanda 2, è evidente come non sia corretto ragionare in termini di potenza: l’approccio è errato, perché la potenza rappresenta un dato “istantaneo”, mentre la logica della Transizione e, più in generale, delle valutazioni di tipo energetico, dev’essere in termini di consumo. Il consumo, è noto, tiene conto di numerosi fattori: il primo e il più semplice da comprendere risiede certamente nelle ore di funzionamento.

Ne deriva che, solo se si dispone di una valutazione energetica e/o di idonea strumentazione per il monitoraggio dei consumi, in grado di riferire le misurazioni alle singole macchine, si può calcolare l’incidenza del bene nel processo o, addirittura, nell’intera unità produttiva.

In questo scenario emergono due fattori interessanti:

- una valutazione esaustiva e accurata consente di individuare diversi scenari di calcolo; lato “incentivo”, significa che si potrebbero intercettare percentuali di credito più vantaggiose;

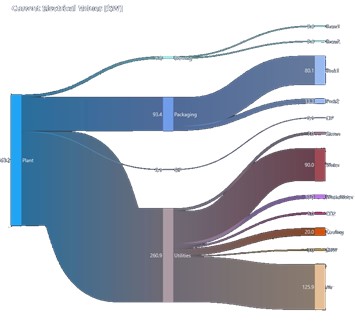

- una valutazione esaustiva e accurata consente comunque di capire quali sono gli interventi più significativi per abbattere consumi e costi. Con riferimento all’esempio prima menzionato, significa ad esempio che un intervento in grado di abbattere i consumi lato raffreddamento (il chiller) può portare ad un risparmio energetico comparabile a quello che darebbe sostituzione di tutte e 10 le presse. Tra le due strategie vi è, tuttavia, una differenza sostanziale: la sostituzione del solo chiller risulta decisamente meno onerosa e, di conseguenza, presenta un tempo di ritorno decisamente inferiore. Il concetto è ben rappresentato, in forma grafica, dai diagrammi di Sankey, nei quali risulta evidente quale parte del processo “cuba” maggiormente sul consumo totale.

I dubbi oggi ampiamente posti da molti articoli, di conseguenza, decadono: spostare il focus sull’importanza delle diagnosi energetiche e sui tempi di ritorno, infatti, evidenzia come investire in una valutazione energetica (di nuovo, qui nella semplificazione tra analisi e diagnosi menzionata ad inizio trattazione) e in sistemi per controllo, il monitoraggio e l’efficientamento dei consumi non sia un “far felice il legislatore”, ma un vero e proprio investimento che, se ben ragionato e calibrato, può presentare tempi di ritorno interessanti e ulteriori effetti conseguenti; si pensi solo al costante aumento del costo dell’energia, o all’importanza di disporre oggi di un report di sostenibilità positivo.

Chiudiamo allora il presente capitolo con un ulteriore esempio, tornando al DL 19/2024. Semplifico al caso in cui sia:

- IPOTESI 1: PROCESSO = SINGOLO BENE;

- IPOTESI 2: variazioni dei volumi produttivi e delle condizioni esterne che influiscono sul consumo energetico = 0;

- IPOTESI 3: orari e modalità di utilizzo dei macchinari pre-post investimento rimane invariata.

In questo caso particolare, risulta lecito ragionare in termini di potenza. Si delineano allora 3 possibili scenari:

- Stato «ante» BENE con Pini = X KW – Stato «post» BENE con Pfin > X KW;

- Stato «ante» BENE con Pini = X KW – Stato «post» BENE con Pfin = X KW;

- Stato «ante» BENE con Pini = X KW – Stato «post» BENE con Pfin < X KW;

Si ricorda allora che:

- [definizione] efficienza energetica = capacità di ottenere il medesimo risultato consumando meno energia;

- [DL 19/2024] ragiona in termini di riduzione dei consumi e non di risparmio energetico.

La necessità di analizzare i 3 scenari richiede l’introduzione di un ulteriore concetto: quello di normalizzazione dei consumi, che la norma sostanzialmente propone attraverso quello scenario controfattuale che tanti dubbi ha generato in queste ultime settimane.

È chiaro che la definizione di scenario controfattuale sia oggi non nota; si sa che significa «se non avessi fatto così, allora…» e si sa che i Decreti attuativi dovranno chiarirla, o sarà possibile agevolare gli investimenti che aumentano capacità produttiva (≥ consumi globali), anche nel caso di maggiore o uguale efficienza energetica.

Tuttavia, lato tecnico, è già oggi lecito ipotizzare che, riferendo i consumi all’energy baseline, cioè normalizzando i consumi, tutti e 3 gli scenari oggetto di esempio potranno essere valutati ed eventualmente agevolati in accordo all’espressione

Credito = funzione (Risparmio energetico %, tipo di investimento, importo)

introdotta dallo scrivente in precedenza.

A valle di ciò, resta comunque un dubbio che potrebbe semplificare significativamente le valutazioni “ex ante” ed “ex post”: se il produttore dei beni in acquisto certifica il consumo del bene con o senza determinati e appositi dispositivi che installa per garantire il risparmio energetico, si ha disposizione un dato “certo” per la valutazione del risparmio?

Grazie a queste semplici considerazioni tecniche, si può concludere la Transizione 5.0 richiede alle aziende di:

- analizzare accuratamente i requisiti normativi e identificare le aree di miglioramento per l’efficienza energetica e l’innovazione.

- collaborare con partner tecnologici, istituzioni educative e altre aziende per condividere conoscenze, risorse e migliori pratiche.

- integrare sostenibilità e innovazione come pilastri fondamentali della strategia aziendale, mirando a una crescita a lungo termine.

Tutto questo determina certamente l’integrazione delle Best Available Technologies (BAT), così come identificate da un tecnico specializzato in materia a valle di un’attenta valutazione energetica: ne deriva un conseguente mirato miglioramento dell’efficienza della produzione.

Risulta quindi lecito guardare allo scenario da un nuovo punto di vista: il credito di imposta è un “di più”, perché l’investimento in valutazioni energetiche e nella conseguente introduzione di dispositivi per la gestione intelligente dell’energia può comunque portare a grandi e duraturi benefici economici per le aziende.

Conclusioni

Il D.L. 19/2024 fa più volte riferimento al comma 17, che dettaglia l’elenco dei decreti attuativi che dovranno essere adottati “entro 30 giorni dall’entrata in vigore del presente decreto”. Entro i primi giorni di aprile, si avranno allora a disposizione i decreti relativi a:

- trasmissione delle comunicazioni, delle certificazioni e dell’eventuale ulteriore documentazione atta a dimostrare la spettanza del beneficio;

- criteri per la determinazione del risparmio energetico conseguito, anche in relazione allo scenario controfattuale di cui al comma 9;

- procedure di fruizione del credito d’imposta, nonché di controllo;

- modalità finalizzate ad assicurare il rispetto del limite di spesa di cui al comma 21;

- (si veda il citato comma 17).

A valle dei ragionamenti qui condotti, si evidenzia allora la necessità per i Decreti attuativi di trattare compiutamente tutte le possibili casistiche per il calcolo; il rischio è quello di avere a disposizione una norma scritta «sul quaderno a quadretti», interpretata poi da Circolari, Risoluzioni, Interpelli che rischiano di creare la confusione e la difficoltà tecniche già viste per il Superbonus 110%. In particolare risulta fondamentale dal punto di vista operativo che il concetto di progetto «concreto e misurabile» sia attuabile, tenendo conto del numero enorme di variabili in gioco.

Ci si chiede anche se, laddove non siano previste misurazioni riferite ad un periodo temporale significativo, una valutazione dei consumi “stimata” e semplificata non comporti penalizzazioni nel successivo calcolo.

Si evidenzia inoltre una problematica significativa sui tempi tecnici legati all’opportunità di usufruire degli incentivi; l’opportunità 5.0 termina il 31/12/2025 e, per accedervi, occorre considerare:

- maggiori tempi per certificazione (valutazione energetica + interconnessione);

- numero soggetti abilitati al rilascio delle certificazioni (solo EGE ed ESCO);

- tempi di attesa risposta GSE (un solo mese aggiuntivo sull’elaborazione della pratica, può fare la differenza);

- eventuale necessità dei fornitori di adeguarsi ad eventuali nuovi requisiti, con conseguente ritardo negli ordini;

- tempistiche più lunghe per le pre-valutazioni, delle quali le aziende richiederanno con alta probabilità la stesura prima di procedere con gli ordini.

L’ultimo punto determina un quesito, dal punto di vista operativo; se non si conosce la percentuale di riduzione dei consumi energetici conseguita, risulta impossibile conoscere l’importo del credito spettante. Pertanto, l’impresa:

- formalizzerà gli ordini solo dopo aver conosciuto i risultati di un’analisi pre-post?

- oppure, acquisterà comunque i nuovi beni, sapendo che la «vecchia» 4.0 rimane in vigore?

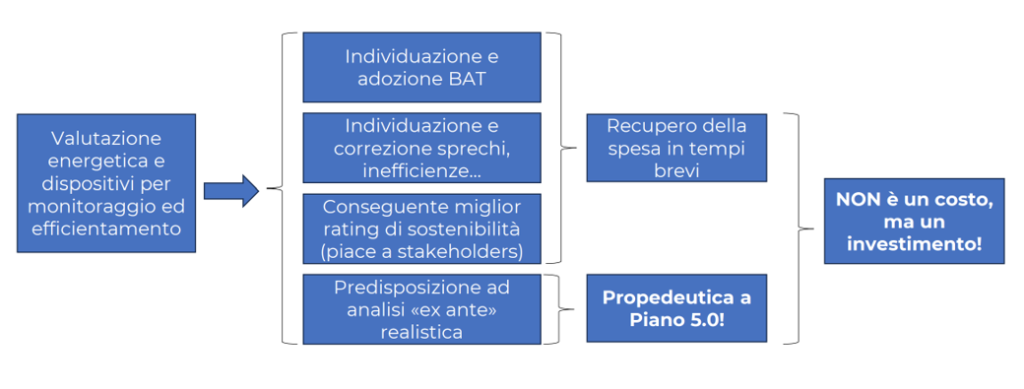

Considerando di nuovo che le tempistiche del piano 5.0 risultano stringenti, è fondamentale allora ottimizzare i tempi; in quest’ottica, oggi risultano certamente agevolate le imprese che hanno già implementato:

- sistemi per il monitoraggio e per la gestione intelligente dei consumi del reparto produttivo;

- una diagnosi energetica della propria struttura produttiva.

Si è tuttavia dimostrato come questo tipo di implementazioni si configurino come un investimento (con il suo tempo di ritorno e tanto più conveniente, in prima battuta, quanto più si individuano i passaggi che determinano un maggior dispendio energetico) e non come un costo. Ridurre gli sprechi energetici e le inefficienze di processo, nonché introdurre nuove tecnologie per l’ottimizzazione dei consumi, determina pertanto un beneficio economico per le aziende, indipendentemente dalla presenza o meno del Credito d’imposta.

Il credito 5.0 è quindi da vedere come un boost verso un punto di svolta per le imprese, rappresentato dal più ampio concetto di sostenibilità; si ritiene quindi che sia fondamentale guardare “oltre l’obbligo normativo”, nella volontà di acquisire una nuova consapevolezza verso la sostenibilità, come stimolo all’innovazione e a nuove possibilità di crescita e successo. È solo in quest’ottica che le aziende in grado di cavalcare questa opportunità si posizioneranno, a mio avviso, come leader in questa nuova era, navigando il futuro con resilienza e visione.

Grazie per l’attenzione e a presto con un nuovo articolo tecnico! 😉

Ing. Federico Francia